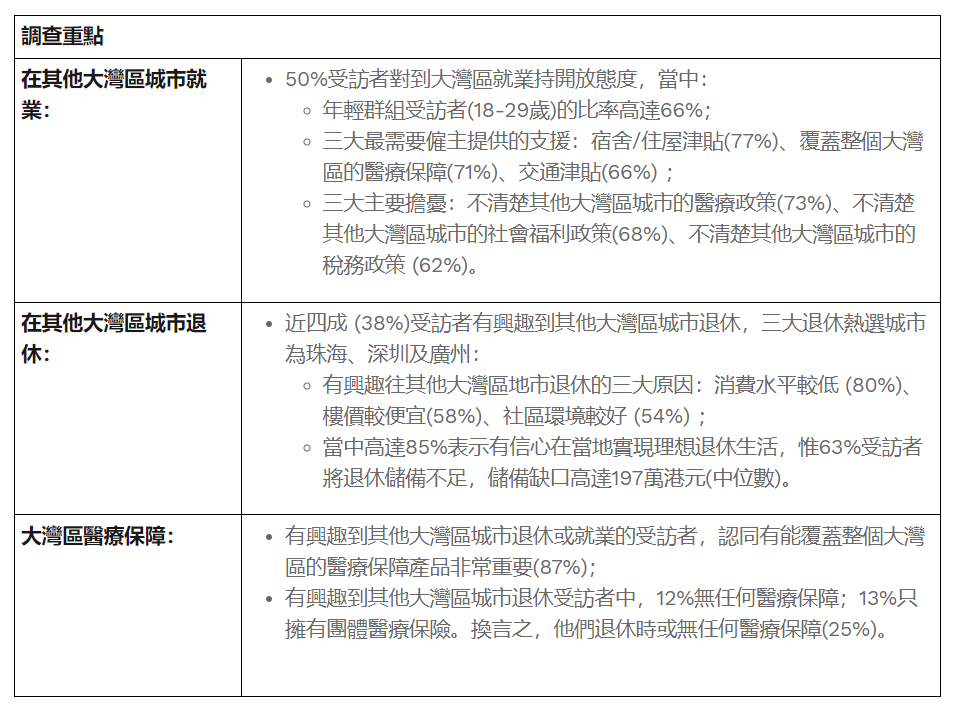

半數受訪者對到大灣區就業持開放態度主要擔心當地醫療、社福、稅務政策

近四成受訪者有興趣往大灣區退休惟約三分二退休儲蓄不足缺口達197萬港元

有興趣往大灣區退休受訪者中四分一退休後或無醫療保障提升個人儲備及醫保顯重要

香港 – Media OutReach Newswire – 2024年3月7日 – 友邦香港今日公布「AIA 理想退休生活調查」第十五期結果,探討受訪在職港人被派駐到其他大灣區城市[1]就業或退休的態度,以及對覆蓋大灣區醫療保障產品的看法等,重點發現如下:

半數受訪者對被派駐大灣區城市工作持開放態度

調查發現, 50%受訪者對到大灣區就業持開放態度, 當中年輕群組受訪者(18-29歲)的比率高達66%。受訪者最需要僱主所提供的支援分別為:宿舍或住屋津貼(77%)、覆蓋整個大灣區的醫療保障(71%)及交通津貼(66%)。

雖然如此,他們對在其他大灣區城市就業抱有憂慮,三大主要擔憂包括:不清楚當地的醫療政策(73%)、不清楚當地的社會福利政策(68%)、不清楚當地的稅務政策 (62%) 。

近四成人有興趣到大灣區退休 近三分二人儲備不足

今次調查亦探討了港人到其他大灣區城市退休的態度,近四成(38%)受訪者有興趣到其他大灣區城市退休,三大熱選城市分別為珠海(34%)、深圳(31%)及廣州(29%)。他們有興趣到大灣區退休的三大原因包括:消費水平較低 (80%)、樓價較便宜(58%)、社區環境較好 (54%)。

於這群受訪人士中,高達85%有信心在當地實現理想退休生活,惟調查發現,63%退休時的預期儲備,未必足以應付其理想退休生活所需的生活費,儲備缺口高達197萬港元(中位數)。

近九成認為覆蓋大灣區醫保產品重要

能夠安心地面對任何健康狀況,對每個人都十分重要,無分地域。調查發現,近九成有興趣到其他大灣區城市退休或就業的受訪者,均認同有能覆蓋整個大灣區的醫療保障產品非常重要(87%)。

雖然受訪者認同醫保重要,但未有實際行動。調查結果反映,有興趣在其他大灣區城市退休的受訪者中,12%無任何醫療保障;13%只擁有團體醫療保險。換言之,預期有四分一受訪者(25%)於退休時,或將缺乏任何醫療保障。

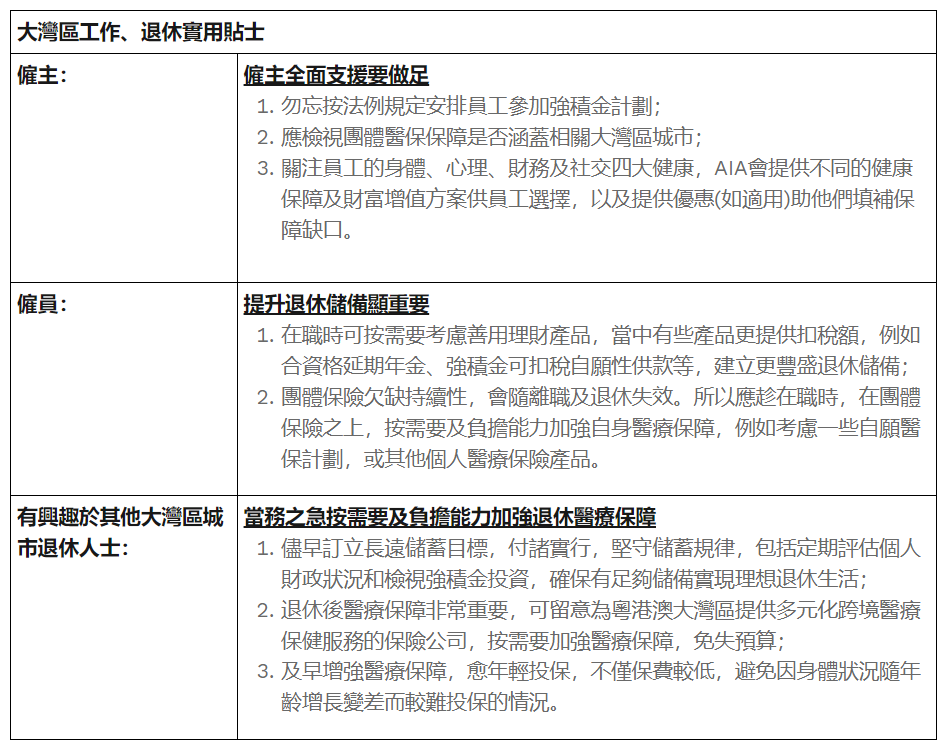

友邦香港及澳門首席企業業務總監沈韜女士表示:「今期調查反映,受訪在職港人對於被派駐其他大灣區城市工作或退休持開放態度,但結果反映他們在退休儲備及醫療保障上未有充分準備,情況令人關注。市民大眾無論在任何地方生活,提升退休儲備及加強醫療保障顯得十分重要,以應付退休及醫療所需,建立『健康長久好生活』。」

沈女士續稱:「僱傭雙方可以共同配合,僱主若派遣員工到其他大灣區城市工作,應該為員工提供支援,除按強積金法例安排他們參與強積金計劃[2],可多行一步檢視團體醫保能否涵蓋相關大灣區城市,令員工可安心工作,努力拼搏;而僱員也可主動出擊,在職時按需要考慮善用不同的理財及醫保產品,當中有些產品更提供扣稅額,扣稅之餘更能為自己編織穩固的退休及醫療保障網。」

第十五期「AIA 理想退休生活調查」於2023年11月13日至11月27日期間進行,透過網上問卷及面對面形式,訪問共1,085名年齡介乎18-65歲及最少擁有一個強積金賬戶的在職港人,以探討在職港人對理想退休生活的目標、看法及實現目標的可能性。調查數據按香港就業人口分布(包括年齡、性別、每月個人入息)作加權處理,確保樣本能充分反映本港就業人口特徵。整個調查由獨立市場顧問公司Cimigo進行。

[1] 調查指的其他大灣區城市為澳門、廣州、深圳、珠海、佛山、惠州、東莞、中山、江門、肇慶

[2] 資料來源:強積金指引IV.16 – 有 關 強 積 金 制 度 對 離 港 工 作 僱 員 涵 蓋 範 圍 的 指 引 :

https://www.mpfa.org.hk/-/media/files/information-centre/legislation-and-regulations/guidelines/current-version/part-iv/iv-16/cht/iv_16-c.pdf

註:

I. 投資涉及風險,投資表現及回報可跌可升,過往表現並非將來表現的指引或提示,就任何涉及個別產品、指數、報告、意見、建議或其他內容的評估,投資者應尋求適當的專業意見。作出任何投資決定前,應參閱相關強積金計劃說明書以了解詳情(包括風險因素及收費)。有關個別基金的詳情及收費,請參考積金局網頁。

II. 由於扣稅金額根據不同人士的不同稅務安排可能會有所不同,一切有關強積金可扣稅自願性供款的稅務扣除,請依據相關《稅務條例》。

III. 稅務扣減是從應課稅入息中可申請扣除的項目之一,並不等於可從應繳總稅款直接扣減。有關稅務扣減詳情,請參閱香港稅務局網頁,並向您的稅務及會計顧問徵詢稅務意見。

IV. 本文章內容僅供參考之用,閣下不應將之視作為任何稅務建議,本文章亦不構成任何AIA的專業建議、觀點、詮釋、立場或意見。AIA明確表明概不保證所有就此文章資料相關的任何特定用途之形式及適用性。在任何情況下,AIA不會就任何人士或團體,因任何性質的使用(包括但不限於任何直接、非直接、延伸或其他使用)該等資料而涉及合約、侵權或其他方式而招致或與之相關的虧損或損失承擔任何法律責任。AIA及其中介人不會提供任何稅務或會計建議。就任何稅務建議,閣下應諮詢您的稅務和會計顧問。以上資料只供參考。閣下亦不應將之視作為保險產品建議。在購買保險產品前,閣下須完成財務需要分析。如果閣下對以上資料有疑問,應尋求獨立專業意見。

關於友邦香港及澳門

友邦保險於1931年開始經營香港的業務。友邦香港及澳門友邦保險至今擁有超過16,000名財務策劃顧問1,以及獨立理財顧問、保險經紀和銀行合作夥伴。我們的團隊為超過350萬客戶2提供專業服務及不同類型產品,包括個人壽險、團體人壽、意外、醫療、退休金、個人財物保險及設有多款投資選擇的投資連繫壽險計劃。我們亦專注為高淨值客戶特有的財務需要設計超卓產品方案。

1 截至2023年9月30日

2 包括友邦香港及澳門友邦保險的個人人壽、團體保險及退休金客戶 (截至2023年9月30日)