上市公司應加強意識及採取重要措施改善其環境、社會及管治報告框架,以符合新披露規定及實現長期可持續發展

香港 – Media OutReach – 2021年1月12日 – 在BDO第四年環境、社會及管治報告的調查中,環境、社會及管治披露在若干方面有所改善,反映上市公司董事會越來越意識到環境、社會及管治管理的重要性。然而,調查結果卻顯示合規水平和質素仍然未如理想,尤其是若干方面(例如環境、社會及管治風險管理及重要性評估)的表現下降。是次調查得出7項主要結果及提出12項建議,可供上市公司在加強環境、社會及管治報告及實踐等方面以實現長期可持續發展方面時考量。

(由左至右) BDO董事兼風險諮詢服務總監鄭文漢先生、BDO審計部董事總經理陳錦榮先生與BDO非審計部董事總經理江智蛟先生今天發表第四年「香港上市公司的環境、社會及管治報告績效」調查結果

現在,從長期可持續發展及負責任投資的角度而言,環境、社會及管治因素於企業報告制度及金融機構業內的發展越發重要。用戶及投資者期望上市公司的環境、社會及管治披露質素越來越高,以便作出投資決策,確保利益及價值一致,促進業務合作,及共同應對全球挑戰。由於2019冠狀病毒持續帶來負面影響,加上香港聯合交易所頒佈的經修訂《環境、社會及管治報告指引》(「經修訂指引」)已於2020年7月1日生效,報告的重點已經有所改變,為增強大眾對環境、社會及管治的投入程度。環境、社會及管治報告制度一直在演變中,以達致用戶越來越高的期望。因此,改善環境、社會及管治披露及重視環境、社會及管治管理更加重要,令上市公司能作更好的準備,解決環境、社會及管治議題及風險, 及遵照經修訂指引的披露規定。作為全球第五大會計網絡,BDO一直不遺餘力進行全面的環境、社會及管治研究,提供有用的結果供上市公司使用。

今年,BDO的調查「香港上市公司的環境、社會及管治報告績效」(「調查」)隨機抽出400份主板及GEM上市公司於2020年7月31日或以前發表的環境、社會及管治報告。大部分受訪公司來自非必需性消費行業(20%),其次是工業(17%)、金融業(15%)、地產及建築業(11%)、原材料業(8%)、資訊科技業(8%)、必需性消費(5%)、醫療保健業(5%)、能源業(4%)、公用事業(3%)、電訊業(2%)、綜合企業(1%)及其他(1%)。

調查的400間公司之中:

- 60% 為小型公司,23%為中型公司,17%為大型公司

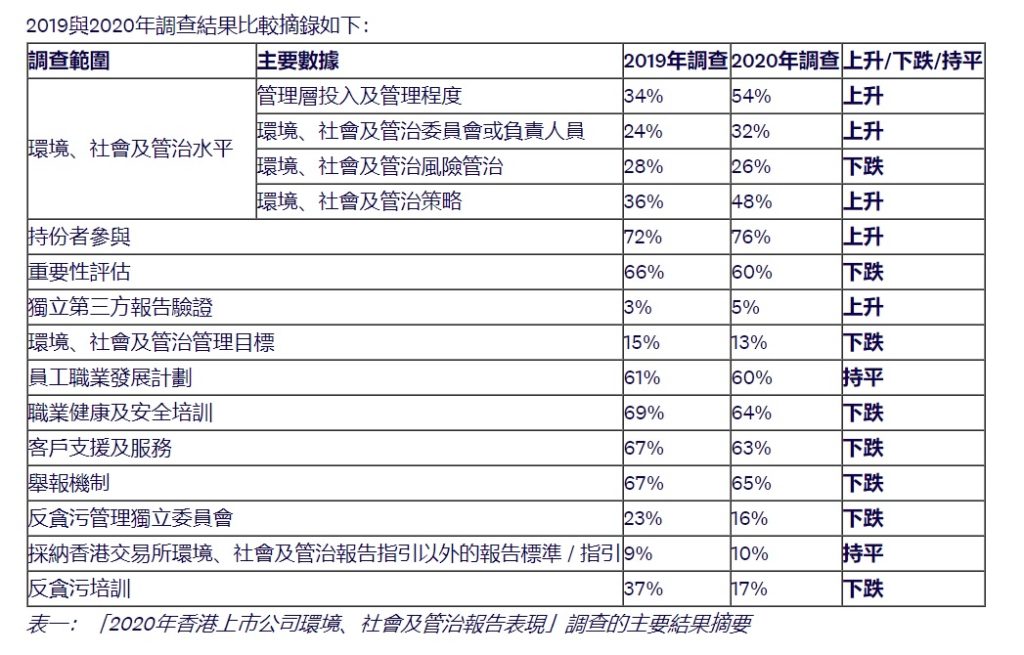

- 上市公司董事會越來越意識到環境、社會及管治管理的重要性。受訪公司之中,有54%(2019年:34%)的公司披露有關董事會監督環境、社會及管治議題的資料,而74%公司的董事會在審閱公司的環境、社會及管治績效時有對照環境、社會及管治目標及指標

董事會越發積極參與環境、社會及管治管治

調查結果顯示,54%(2019年: 34%)的受訪公司披露有關董事會監督環境、社會及管治議題的資訊。同時,在所有受訪公司之中,董事會較以往更積極披露參與監督環境、社會及管治績效及環境、社會及管治風險管理方法的情況,為符合經修訂指引所載的強制披露要求作好準備。調查亦發現大型公司(76%)的董事會傾向投入最多精力監督環境、社會及管治議題。在環境、社會及管治報告披露其他環境、社會及管治的管治資料方面,調查顯示,分配專屬資源於管理環境、社會及管治議題及制訂環境、社會及管治策略(例如披露願景、環境、社會及管治框架及環境、社會及管治政策)兩方面略有改善。

報告質素無法進行有意義的比較

調查發現,上市公司根據經修訂指引的四個報告原則(重要性、數量化、平衡性及一致性) 而披露的資料並不足夠。關於數量化所作的披露,僅有48%的受訪公司披露關於排放或能源消耗等數據所採用的標準、方法、估計、計算工具,以及所使用的轉換系數。有不足29%的受訪公司提及計算方法或關鍵績效指標曾作改動,或提及其他可能影響報告內比對資料的因素。此外,只有64%的公司在報告中披露報告範圍,而披露報告範圍的公司之中,只有30%的公司解釋決定報告範圍的方法。

重要性評估披露質素下降

調查結果顯示,60%(2019年:66%)的受訪公司披露曾進行重要性評估,而其餘40%的受訪公司在環境、社會及管治報告中並無提供任何關於重要性的資料。在這40%的公司之中,並未提及重要性評估的大多為小型上市公司。至於有披露曾進行重要性評估的公司卻往往沒有充份披露相關資料,只有僅僅超過50%的公司全面描述如何決定環境、社會及管治議題的優先次序,並以視覺輔助工具(例如重要性製圖)展示成果。根據觀察所得,如公司未能披露充足的重要性評估資料,投資者或難以確定報告中的數據與本身的投資決定是否相關。

氣候變化相關議題的披露資料有限

氣候變化是經修訂指引的新增項目。現時,上市公司如受到或可能受到任何重大氣候相關議題影響,必須披露識別及緩減有關影響的政策措施,以及所採取的管理行動。是次調查結果顯示僅有12%的公司提及氣候變化的相關議題。在該等公司之中,調查發現超過半數(54%)披露了本身遇到的氣候相關風險及機遇,大部分(83%)均報告了為緩減氣候相關風險而採用的措施。調查亦發現較多大型公司會考慮氣候風險及緩減有關風險的方法。在報告氣候變化的公司中,僅有15%在披露氣候變化相關資訊時參考了氣候相關財務披露工作小組(TCFD)框架,而且大多為醫療健康、金融及電訊業的大型上市公司。

環境關鍵績效指標目標設定有限

受訪公司中僅有15%就環境關鍵績效指標訂立目標,而且主要是大型上市公司才訂有此類目標。在該等公司中,最常見的環境關鍵績效指標目標為減少廢棄物、節能及減少溫室氣體排放。受訪公司採用了多種方法設定環境關鍵績效指標目標,最常見的方法是將關鍵績效指標目標與公司願景及目標(33%)或全國或地區性法例及規定(40%)保持一致。

聯合國應對氣候變化的可持續發展目標認同度上升

根據調查結果,上市公司對聯合國可持續發展目標的認同度呈上升趨勢。年內,8%(2019年:6%)的受訪上市公司識別出與本身業務營運及策略目標相關的聯合國可持續發展目標。

環境、社會及管治報告的獨立認證保持穩定

經修訂指引建議上市公司尋求為環境、社會及管治報告進行獨立認證。然而,調查結果顯示,受訪公司發佈的環境、社會及管治報告僅有5%取得獨立認證。與上兩個年度的調查結果相比,這方面並無顯著變化。在環境、社會及管治報告取得獨立認證的公司之中,56%公司為整份報告取得認證。

BDO的建議如下:

將環境、社會及管治納入企業風險管理框架

在風險管理方面, 不應獨立處理環境、社會及管治的風險。相反,公司應參考廣泛認可的最佳實踐方法,將環境、社會及管治風險納入公司的企業風險管理(ERM)框架之中。ERM框架應設有穩健完善的機制,用以識別及評估可能影響公司策略及目標的環境、社會及管治風險。同時,透過仔細考量各項挑戰及回應方案,公司亦可從預測趨勢中識別出新機遇。

建立氣候變化應對能力

氣候變化可透過實體風險和轉型風險影響一家公司,公司亦需了解這些風險對財務表現的影響。氣候變化亦涉及專業知識及複雜的技術詞彙。因此,公司董事會或管理層或需借助可持續發展專家的見解、學識或專業知識,以便在識別、評估、優先排次及降低氣候風險及其他過程中評估氣候風險的影響。公司亦可成立專責委員會或工作小組督導氣候變化管理事務。氣候變化委員會確保董事會監督氣候相關風險及機遇的策略管理,而氣候變化工作小組亦有助建立公司的氣候風險應對能力,並且可加快將氣候方面的考慮因素納入ERM框架內。

提高報告質素

要提高報告內容的可靠性及準確度,任何變更都應該在環境、社會及管治報告中加以明確解釋。除了經修訂指引外,公司還可以參考全球報告倡議組識(Global Reporting Initiative)的標準,了解相關的報告原則,藉以提高報告質素。重要的是企業應貫徹採用一致而明確的方法界定報告範圍,並將合適的重大業務或實體納入環境、社會及管治報告內。至於一些架構較複雜的公司,則應自訂判斷準則界定報告範圍。

考慮行業因素

披露關於某個特定行業的考慮因素足以向投資者展示出,公司已充分考慮及應對行業特定的環境、社會及管治議題。上市公司亦可參考全球報告框架,例如全球報告倡議組識標準(GRI)及可持續會計準則委員會標準(SASB)。上述框架提供適用於特定行業的指引,以便全面報告某一特定行業在運作方面的經濟及環境、社會及管治影響。

結合持份者參與意見與重要性評估

建議公司在披露持份者參與成果時一併披露公司的回應,此舉有助讀者得知持份者的關注事項對公司是否重要,以及公司是否已制訂策略或措施加以應對。

闡述氣候變化對業務模式的影響

公司應從策略角度,具體說明氣候變化如何影響各個業務模式的組成部分,從而完善他們正設立管理氣候變化風險的管治架構,並改變業務模式、策略目標及具體指標,務求長遠達致可持續發展。

說明足以影響業務的氣候風險性質

上市公司應披露很可能影響業務的極端天氣情況類型,以及可能受這些情況影響的關鍵業務流程或資產。上市公司亦應披露公司倚重的持份者(例如顧客或供應商)會否同樣受到特定氣候風險影響。

與巴黎協定的目標保持一致

儘管設定環境目標可讓公司計量環境績效,以及估計何時能將業務運作的影響減低至理想水平,但更重要的是公司需確保策略目標與巴黎協定的目標一致,務求淨碳排放量能達至零。公司設定環境關鍵績效指標時亦可參考國際方法, 如科學基礎減量目標。

提高環境影響披露資料的質素

為使投資者全面了解公司在環境方面的足跡,公司應在環境、社會及管治報告中披露更多關於環境關鍵績效指標的背景資訊,以及關鍵績效指標與公司營運的關係。公司亦可考慮披露各項環境關鍵績效指標的來源、環境政策及減少影響的路線圖,以及為達成目標的長期及短期減排措施及行動計劃等資料。

擴大披露範圍納入範疇3排放

經修訂指引規定,上市公司須披露直接排放及透過能源間接排放的溫室氣體資料。為保持透明度並讓投資者全面了解公司的碳足跡,建議上市公司應考慮披露關於範疇3排放的資料。根據溫室氣體協定,範疇3排放共分15類,上市公司可披露與其適切相關的排放類別的資料。

融入聯合國可持續發展目標締造更豐碩成果

有意見認為,公司可透過將聯合國可持續發展目標融入其業務策略及營運而受惠,因此,公司在編製可持續發展報告時可考慮以下策略,包括識別及了解各項可持續發展目標及具體指標對業務組合的影響、如策略目標足以嚴重影響業務營運及可能需要作出重大改變,應確保可持續發展目標與之保持一致,以及為可持續發展目標及具體指標訂立優先次序。

取得外部認證確保報告可信

為求披露的環境、社會及管治數據可信及透明,上市公司應為環境或社會關鍵績效指標等主要環境、社會及管治資料取得獨立認證,而非從整份報告內容著手,直至公司累積足夠經驗應付環境、社會及管治報告所需時,便可選擇為整份報告取得認證。

BDO審計部董事總經理陳錦榮表示:「環境、社會及管治報告是一項實用工具,可讓公司向持份者傳達資訊,交代其環境、社會及管治績效及應對營運挑戰(包括與氣候變化相關挑戰)的進展。由於新型冠狀病毒疫情為經濟及金融系統帶來前所未有的衝擊,在急需復甦的情況下,我們相信綠色金融是建基於公正基礎重建經濟的關鍵。在本報告內,我們注意到公司在環境、社會及管治策略方面有明顯改善,然而,調查亦發現,向公眾披露的資料有限令擔心錯過公司最新可持續發展情況的投資者及用戶感到沮喪。上市公司應加強改善環境、社會及管治資料披露,以滿足持份者的資訊及投資需要,以及符合香港聯交所的經修訂指引規定。」

BDO非審計部董事總經理江智蛟表示:「隨著投資界關注度日增,綠色金融無疑成為了一個重要議題。自疫情爆發後,環境、社會及管治在全球的地位亦日漸增加,特別是在醫療及資訊科技行業。因此,投資者及資本市場機構更重視環境、社會及管治報告的透明度及準確性,除了在作出投資決定時考慮公司的環境、社會及管治表現外,亦會研究其環境、社會及管治的相關資料,以衡量公司是否有效管理風險而非僅著重獲得聲譽方面的利益。然而,調查發現,由於披露資料有限,僅少數公司報告氣候相關議題。要有效管理環境、社會及管治問題,需要透過闡述業務模式議題令公司更積極參與環境、社會及管治報告。」

BDO董事兼風險諮詢服務總監鄭文漢表示:「我們欣然看到大部份上市公司在環境、社會及管治報告方面有所改善,惟結果仍未令人滿意。自香港聯交所於2020年7月1日頒佈經修訂指引後,上市公司須符合更高環境、社會及管治報告標準,以履行綜合環境、社會及管治責任。 環境、社會及管治報告的讀者會著眼於影響公司業務營運的相關重大環境、社會及管治議題,並希望看到公司董事會發揮主要作用推動實施環境、社會及管治策略,確保其議題獲納入企業風險管理框架及公司上下各職能部門之中。我們希望各項建議可為公司提供更多特定指引及方向,協助他們改善環境、社會及管治報告,從而提高投資價值及提升投資者信心。」

有關香港立信德豪會計師事務所有限公司 (BDO Limited)

BDO的全球網絡遍佈167個國家和地區,超過91,000名員工在全球1,600多個辦事處攜手合作,並有著共同目標:向客戶提供卓越的專業服務。香港立信德豪會計師事務所有限公司自1981年在香港成立,致力透過全面的專業服務協助企業成長。專業服務包括審計服務、商業及外包服務、風險諮詢服務、專項諮詢服務及稅務服務。有關詳情,可參閱網址www.bdo.com.hk。